| 3°) Sur la déloyauté caractérisée de la société AXA dans l’exécution du contrat d’assurance conclu. Ainsi qu’il a été exposé précédemment, la société AXA n’a eu de cesse de tenter d’échapper à l’exécution de ses obligations d’assureur, au moyen d’arguments fallacieux construits de toutes pièces. Afin de préserver ses intérêts, la société AXA n’hésitait pas à proférer des accusations infâmantes à l’encontre de la société SAPAR, lesquelles seront rapidement démenties par les enquêtes menées par les services de la police scientifique. Le 21 février 2000, soit, le jour même de la découverte de l’incendie et avant que toute mesure d’expertise ne soir diligentée, l’inspecteur mandaté par la société AXA déclarait publiquement « jamais nous ne paierons ce sinistre » (Pièce 225), Du 21 février au 5 avril 2000, les experts mandatés par la société AXA méditaient la thèse d’un incendie volontaire. Les experts commettaient curieusement plusieurs erreurs dans le listing des matériaux présents dans l’usine, afin de pouvoir soutenir la thèse selon laquelle le feu aurait pris naissance dans un endroit différent de celui allégué par la société (Pièce 150), Le 5 avril 2000, les services de police dressaient un procès-verbal mentionnant le dépôt par Monsieur Xavier HUGUES d’un rapport d’expertise rédigé par Monsieur Jean-Pierre BOURGERET indiquant « …l’origine du sinistre pourrait être d’une autre nature et géographiquement située ailleurs que dans ces deux locaux » (Pièce 179 p. 8) ainsi que les conclusions du rapport d’expertise dressé par Monsieur LAVOUE indiquant que « l’hypothèse de loin la plus vraisemblable est, en tout état de cause, celle d’une mise à feu volontaire » (Pièce 150, p. 29), Il peut ici être mentionné la condamnation pénale ultérieure de ce même Xavier HUGUES à une peine de 10 mois d’emprisonnement avec sursis et à une peine d’amende de 10.000 Euros dans le cadre d’une obscure affaire d’espionnage (Pièce 177). Le 6 juillet 2000, la société AXA délivrait une assignation à sa cocontractante aux fins de nomination d’un expert chargé de déterminer la cause de l’incendie et le préjudice subi par la société SAPAR. (Pièce 210). Finalement, la société AXA allait invoquer dans un premier temps la nullité de la police pour fausse déclaration intentionnelle de l’assuré, moyen qu’elle abandonnera rapidement au profit de la prétendue règle interdisant un cumul d’assurances, soutenue de concert avec la société MMA, malgré le caractère infondé de cette règle, comme l’a très justement relevé le Professeur BIGOT dans sa consultation (Pièce 259 p.20-21). Par ailleurs, contrairement à ce qu’elle prétend, AXA avait une parfaite connaissance depuis l’année 1999 (donc antérieurement au sinistre), du fait que la société SAPAR était IN BONIS. En atteste le courriel adressé le 25 octobre 2008 par Monsieur ANGOT, du cabinet MEAUME, agent général d’AXA, mandaté par celle-ci pour auditer l’entreprise SAPAR. Dans ce courriel, Monsieur ANGOT rédigeait un historique de la situation de SAPAR. Or, il écrivait : « 01/01/2000 : souscription de contrats auprès de la compagnie AXA, dans le cadre IN BONIS ». Pièce 498 : Courriel de JP ANGOT du 25 octobre 2008 Pièce n° 355 : Audit du sinistre DO par le Cabinet MEAUME, Agent AXA Le fait que AXA ait catégorisé le 1er janvier 2000, la société SAPAR comme étant « IN BONIS » révèle qu’elle-même n’a jamais considéré que sa situation financière était obérée. C’est donc avec une parfaite mauvaise foi que la société AXA écrivait dans ses conclusions en 2001 que « l’entreprise est moribonde », et dans l’unique dessein de retarder la procédure, en usant pour ce faire de moyens fallacieux. Et pour cause, ce même historique rédigé par Monsieur ANGOT révèle également qu’AXA avait encore connaissance du rétablissement par MMA de ses polices d’assurances puisqu’il est écrit : « 16/02/2000 : Appels de prime par MMA dans le cadre de la remise en vigueur des polices suite à la rétractation du plan annulant les résiliations effectuées par les MMA dans le cadre du redressement judiciaire ». Il écrivait encore : « SINISTRE INCENDIE : Origine vraisemblablement pour cause de défaillance ou un défaut de l’installation électrique Selon rapport du 03/03/2000 de M. VIELLARD Assisté de M. DONATI Selon rapport du 26/06/2000 Confirmation du précédent rapport et écartant toutes allégations et affabulations invoquées par AXA Classant sans suite l’enquête préliminaire le 30/06/2000 ». Pièce 498 : Courriel de JP ANGOT du 25 octobre 2008 Ainsi, AXA avait également une parfaite connaissance de l’origine accidentelle de l’incendie a minima depuis le 3 mars 2000, puisque le rapport réalisé par les experts mandatés le 3 mars 2000 et confirmé par un nouveau rapport le 26 juin 2000 écartait toutes les allégations d’AXA sur la prétendue origine volontaire de l’incendie. Pour autant, AXA a fait mine de continuer de croire à cette thèse afin de retarder le plus possible l’indemnisation de la société. Peu soucieuse de perdre toute cohérence et crédibilité dans l’avancée de ses arguments, la société AXA n’a eu de cesse d’user de manœuvres destinées à lui permettre d’échapper, ou à tout le moins, de retarder l’exécution de ses obligations d’assureur. |

| 1 Sur le refus fautif de la société MMA d’indemniser le sinistre « Dommage Ouvrage », consistant dans le défaut de remplacement des panneaux PLASTEUROP. Il est rappelé que le défaut de remplacement des panneaux par la société MMA a gravement affecté le fonctionnement, les capacités de développement, les résultats, l’actif immobilier de l’entreprise. Pièce n° 31 page 10 : Rapport MICAL « En l’état, il est constant que les bâtiments de la société SAPAR ne répondent plus à la destination envisagée lors de leur construction » Pièce n° 21 : Courrier des Services Vétérinaires de Seine et Marne à la Société SAPAR – 15.02.99 Elle est également à l’origine de la renonciation du CEPME à son abandon de créance. (pièce n° 350) a) Sur la faute et le lien de causalité relatifs au sinistre « dommage-ouvrage » : Le Tribunal a retenu à tort que : « La société SAPAR ne rapporte nullement la preuve que la lenteur du processus d’indemnisation, auquel elle a pour partie contribué en acceptant la prorogation du délai au 30 mai 2018, résulte d’une volonté délibérée des MMA d’échapper à l’exécution diligente de leurs obligations contractuelles […] » « l’offre de l’assureur DO acceptée le 9 février 2000 par son assurée, au terme du processus expertal était globalement satisfactoire. Il s’ensuit qu’aucun manquement contractuel grave dans la gestion du sinistre déclaré en 1997 n’est susceptible d’être retenu contre les MMA […]. Et a donc conclu de façon erronée que : S’agissant des dommages allégués pour un montant total de 4.253.462 € se rapportant au prétendu rôle causal joué par le retard d’indemnisation DO et l’apparition de la listéria et le développement rapide de l’incendie, ils ne peuvent qu’être écartés, dès lors qu’il a été dit supra que les MMA n’étaient pas à l’origine de ces faits. Il convient donc de débouter la société Sapar de toutes ses demandes indemnitaires vis-à-vis de MMA. » Contrairement à ce qu’indique le jugement, c’est bien le refus de la société MMA de procéder au remplacement des panneaux (ou de verser à SAPAR la somme permettant de les remplacer) qui est à l’origine : A la fois à l’origine de l’apparition des souches de listeria, et des conséquences médiatiques de cette affaire, Et de la propagation plus rapide de l’incendie, qui à défaut de pouvoir être maitrisé, a détruit l’usine dans son intégralité. Elles sont donc à l’origine des conséquences de cet incendie, à savoir : De la perte de valeur immobilière de ses locaux délabrés (Pièce 31 page 10 : Rapport MICAL « En l’état, il est constant que les bâtiments de la société SAPAR ne répondent plus à la destination envisagée lors de leur construction ») De l’arrêt de plusieurs lignes de production, ce qui a placé SAPAR dans l’incapacité de régler ses échéances de prêt CEPME De la perte de valeur immobilière des locaux délabrés, expertisée par l’expert immobilier du CEPME (Fiche JCA n°8 : MMA étant à l’origine de la perte des actifs immobiliers de SAPAR). Ce qui est établi par les rapports d’expertise (notamment VAREILLE, MICAL et MOREAU EXPERTS), les Services Vétérinaires de Seine et Marne, les laboratoires d’analyses sanitaires et les Professeurs Agrégés. Ainsi, l’Expert judiciaire VAREILLE indique expressément dans les conclusions de son rapport que : « Les panneaux de type PLASTEUROP ont favorisé la propagation du sinistre mais il s’agit là d’une donnée qui était initialement connue » et « Il est possible que la dégradation physique de ces panneaux ait joué un rôle dans le processus initial de déclenchement du sinistre ». Pièce n° 55 : Rapport d’Expertise du Cabinet VAREILLE Ce qui contredit donc expressément les dispositions du Jugement. C’est donc de façon erronée que celui-ci retient que « la société Sapar n’établit pas de façon certaine qu’un règlement plus rapide du sinistre (DO) aurait été de nature à éviter l’incendie puisque celui-ci a été causé par un dysfonctionnement de son installation électrique, ni qu’il aurait à coup sûr retardé sa propagation ». Ce d’autant que les constatations de l’Expert en ce sens ne sont contredites par aucun élément de preuve contraire, elles confirment les conclusions des deux rapports du Directeur du Laboratoire Central de la Préfecture de Police des 3 mars et 26 juin 2000. (Pièces 39, 40 et 54) Aussi, dès lors qu’aucun élément de preuve contraire n’était apporté par la partie adverse, c’est de manière infondée que le Tribunal a écarté les conclusions de l’Expert VAREILLE dont l’objectivité ne peut être remise en cause dès lors qu’il a été désigné par le Tribunal. Il en est de même pour l’apparition des souches de listéria, l’Expert MOREAU relevant dans son rapport que : « Le mauvais état des panneaux qu’il n’était plus possible de décontaminer complètement en surface a provoqué la contamination des produits, probablement par voie aérienne et entraîné le retrait de lots fabriqué par SAPAR (décision administrative). » Pièce n° 308 : Expertise MOREAU EXPERTS p. 31 page 5 Étant précisé que l’Expert MOREAU se fonde pour tirer ces conclusions, notamment sur la note établie par le Professeur Gilbert MOUTHON (Pièce n° 262) et sur les courriers adressés par les Services Vétérinaires de l’État confirmant la possibilité d’une propagation de la présence de listeria du fait de la dégradation des panneaux PLASTEUROP (Pièces n° 13, 21. Pièce n° 29 pages 5-9-19.Pièces n° 77, 86). Surtout, la dangerosité des sinistres sériels très graves mettant en cause les panneaux PLASTEUROP, était parfaitement connue depuis 1990 de la société MMA, tant s’agissant de la sécurité sanitaire que de la sécurité incendie, puisqu’ils avaient été alertés par les services vétérinaires qui avaient été explicites quant à la nécessité de remplacer les panneaux. Pièce n° 265 : pages 1 à 3 ANIA Assurances risques panneaux-sandwich Ainsi : Le 20 janvier 1998 : Monsieur DENIS, agent MMA, écrivait à Monsieur MOYNOT, expert SARETEC MMA que « […] les trois solutions proposées 1) avec barrettes de fixation, 2) panneaux superposés, 3) changement des seuls panneaux abîmés, sont refusés par les vétérinaires, seule la remise à neuf peut-être acceptée !! » Pièce n° 71 : Courrier adressé par MMA à SARETEC le 20 janvier 1998 Le 11 février 1998 : Le Directeur des Services Vétérinaires écrivait à MMA pour lui confirmer la nécessité de procéder au remplacement des panneaux Pièce n° 74 : Courrier adressé par le Directeur des Services Vétérinaires à SAPAR le 11 février 1998 pour transmission aux MMA. Le 6 octobre 1998 : Le Directeur des Services Vétérinaires écrivait à nouveau à SAPAR pour lui confirmer que les solutions proposées par MMA n’étaient pas adaptées, et la nécessité de procéder à la « repose correcte de panneaux neufs ». Pièce n°77 : Courrier adressé par le Directeur des Services Vétérinaires à SAPAR le 6 octobre 1998 C’est donc à tort que le jugement du 6 novembre 2018 retient que « l’offre de l’assureur DO acceptée le 9 février 2000 par son assurée, au terme du processus expertal était globalement satisfactoire ». D’ailleurs, le Tribunal a ce faisant dénaturé l’Ordonnance de référé rendue le 9 février 2000 qui jugeait l’offre « momentanément satisfactoire », étant rappelé que le Tribunal se prononçait alors sur le versement d’une provision et non sur le montant de l’indemnité définitive. C’est la raison pour laquelle l’Ordonnance précisait que : « Donnons acte à la MUTUELLE DU MANS ASSURANCS IARD de ce qu’elle s’engage à verser à la société SAPAR la somme provisionnelle à valoir sur l’indemnisation définitive de tous ses préjudices nés des désordres constatés, de CINQ MILLIONS CONQ CENT VINGT CINQ MILLE QUINAZE FRANC. Constatons donc que l’offre est momentanément satisfactoire » Pièce n° 109 : Ordonnance de référé rendue par le TGI de Meaux le 9 février 2000 D’ailleurs, cette ordonnance de référé était rendue avant que l’expertise ne soit réalisée (puisqu’elle l’ordonnait), ce qui prouve que le montant retenu à titre de provision dans l’attente que l’Expert rende son rapport ne peut être considéré comme satisfactoire pour l’indemnisation définitive. C’est par ailleurs de façon erronée que le jugement retient que : Que la société SAPAR avait accepté cette offre (puisqu’elle réclamait la somme de 18,5 millions de francs, bien supérieure aux 5 millions proposés), Que cette offre a été soumise et acceptée le 9 février 2000 « au terme du processus expertal », alors que cette ordonnance du 9 février 2000 ordonne l’expertise judiciaire qu’elle confie à l’Expert MICAL. Le processus expertal n’était donc pas arrivé à son terme mais au contraire n’avait pas encore débuté. La décision rendue par le Tribunal le 6 novembre 2018 repose donc sur une motivation et des affirmations inexactes. Les différents Experts sollicités confirment également unanimement la tardiveté avec laquelle la société MMA a émis une offre d’indemnisation, au surplus bien en-deçà de ce que la société SAPAR pouvait accepter : En effet, dans son rapport, alors que la déclaration du sinistre remonte au 19 septembre 1997, l’Expert Judiciaire André MICAL (désigné par le Tribunal de Grande Instance de Meaux) confirme que : « Les opérations d’expertise ont perduré pour aboutir récemment par le biais d’une offre d’indemnisation définitive formulée le 19 novembre 1999. Durant les deux années écoulées, l’assureur dommage-ouvrage n’a donc pas su ou voulu respecter les obligations dont il était débiteur en vertu des dispositions conventionnelles légales. En application de l’article L. 242-1 du Code des Assurances, il lui revenait notamment de notifier sa proposition d’indemnisation dans un délai de 90 jours suivants le sinistre enregistré, soit au plus tard le 18 décembre 1997. Si les MUTUELLES DU MANS ont obtenu un accord de prolongation successivement au 31 mars puis au 20 mai 1998, elles ont au-delà fait le choix d’instruire le dossier sans plus tenir compte du délai prescrit par la Loi. Enfin, sa proposition définitive ne peut satisfaire la société SAPAR, tant elle fait litière de la réalité du sinistre, des contraintes inhérentes à son activité et du quantum du préjudice réellement occasionné […] » (Pièce n° 31 : Expertise MICAL p. 10) L’Expert relevait d’ailleurs expressément les différents chiffrages et offres d’indemnisation qui avaient été établies, sur lesquelles nous pouvons observer une gradation au fur et à mesure des années, avec des chiffrages à près de 1,7 million puis 4,5 millions de francs en mars 1999, devenant 5,7 millions de francs en août 1999 :  (Pièce n° 31 : Expertise MICAL p. 10 et 11) (Pièce n° 31 : Expertise MICAL p. 10 et 11)De son côté, le rapport déposé par la société MOREAU EXPERTS indique également que : « Rappelons que MMA était l’assureur de : SAPAR qui a subi les DO des panneaux (garantie Dommage Ouvrage), TRAVISOL/AGROVISOL qui était le poseur de panneaux (garantie RC décennale constructeur). PLASTEUROP le fabricant des panneaux assuré par MGFA repris par MMA. Le sinistre DO SAPAR aurait dû activer 2/3 garanties de la compagnie MMA qui a retardé l’indemnisation (au demeurant insuffisante) jusqu’à l’incendie de l’usine SAPAR, s’exonérant ainsi de ses engagements contractuels. Cette compagnie d’assurance, bienqu’étant l’assureur RC du poseur de panneaux, la société TRAVISOL/AGROVISOL, et que les désordres affectant ce type de panneaux étaient parfaitement connus puisqu’il s’agissait d’un sinistre sériel, n’a pas pris les mesures nécessaires à l’indemnisation de la société SAPAR au titre de son assurance « Dommage Ouvrage », tant en ce qui concerne le délai d’indemnisation pourtant clairement encadré par des textes de lois, que dans la fixation du quantum d’indemnité qui a été fortement sous-évalué. […] Les MMA avaient donc une connaissance on ne peut plus précise des mesures qu’il convenait de prendre pour pallier les problèmes dus à la défectuosité des panneaux. Elles n’ont pourtant pas hésité à proposer des solutions inadaptées et toujours insuffisantes. Leur attitude a donc été parfaitement déloyale et le contrat n’a pas été exécuté de bonne foi. […] Puisque la compagnie MMA s’est montrée fautive en n’exécutant pas ses obligations contractuelles ainsi que ceci est démontré dans l’assignation, SAPAR entend réclamer à la compagnie MMA une indemnité correspondant aux pertes financières que lui ont occasionné le défaut d’indemnités suffisantes versées dans les délais impartis par la loi » Pièce n° 308 : Expertise MOREAU EXPERTS p. 27-28 D’ailleurs, la perte des actifs de SAPAR était chiffrée à 17,9 millions de francs était mise en évidence par l’expertise immobilière diligentée par le CEPME L’Expert immobilier désigné par le CEPME estimait alors à 5 millions de francs la valeur vénale du bâtiment de l’usine affectée du sinistre dommage ouvrage (Pièce 168 pages 7 et 9, Pièce 31 page 10 et Pièce 393). C’est dans ces conditions que le CEPME reprenait l’analyse de son Expert et ramenait la dette de la société SAPAR à 5 millions de francs, correspondant à la valeur vénale estimée du bâtiment affecté du sinistre dommage ouvrage non réparé (Pièce n° 289). La faute de la société MMA consistant dans la prise en charge trop tardive et de façon insuffisante du sinistre dommage-ouvrage est donc établie. |

Comme le relève à juste titre le cabinet d’expertise comptable AUDIT & STRATEGY, la trésorerie présentait au 31 décembre 1999, juste avant le sinistre incendie, un solde excédentaire de 350.000 euros, et le besoin en fonds de roulement présentait un excédent de ressources de 917.000 euros.

Le Cabinet AUDIT & STRATEGY atteste encore expressément de ce que « les graphiques démontrent la paupérisation de la trésorerie du fait des procédures toujours en cours depuis 23 ans, interdisant le redémarrage de l’activité ».

Il conclut que :

« Il est important de rappeler que Dominique MARCELET, expert judiciaire, indiquait en conclusion générale de son rapport :

« Il ressort des informations collectées de cette analyse que tout était en place pour assurer la pérennité de la société et son développement à la fin de l’exercice 1999 ».

En conséquence, si l’entreprise avait été en capacité de redémarrer son activité sans délais toutes les dépenses d’exploitations engagées postérieurement au sinistre n’auraient pas eu lieu (coût des licenciements, honoraires de défenses, etc.) et toutes les autres dépenses auraient pu être financées dans le cadre normal d’un cycle d’exploitation sans évoquer l’engagement de la CEPME d’abandonner une créance de 2 938 k€ qui n’avait pas de raison d’être remise en cause sans la défection des assureurs ».

Pièce 487 : Note expert-comptable sur le réemploi des sommes allouées à titre provisionnel

Ces préjudices se sont traduits pas des pertes de résultats, des charges d’exploitation supplémentaires, pertes de marges, et surcoûts chiffrés par l’Expert comme suit (pièce 308) :

-Perte de résultat entre février 2000 et décembre 2011 : 6.742.000€

-Charges d’exploitation supplémentaires : 3.185.000 €

-Perte de marge : 20.290.000 €

-Surcoûts liés au redémarrage de l’activité : 12.786.000 €

Soit un total dû solidairement par les deux compagnies de : 43 003 000 €

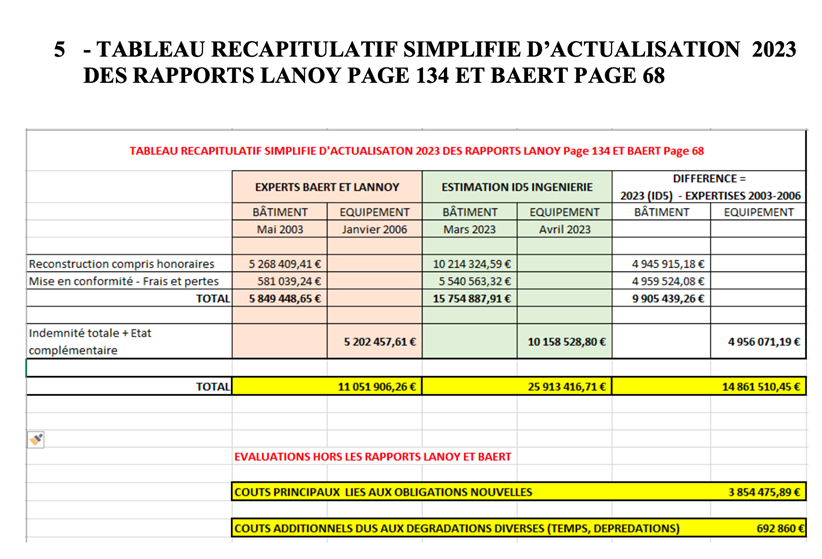

S’agissant des surcoûts liés au redémarrage de l’activité, la société SAPAR produit une analyse réalisée par le Bureau d’Ingénierie ID 5, chiffrant à la date du 5 juillet 2023 les coûts qu’implique ce redémarrage (avec reconstruction du site de production).

Cette étude détaille la différence de coût que ce cette reconstruction représente aujourd’hui en 2023, en comparaison à celui des années 2000.

Et pour cause, non seulement les coûts des matières premières a évolué, mais les matériels d’équipements également.

Cette étude, qui se fonde sur les rapports des Experts judiciaires LANOY et BAERT réalisés en 2003, fait apparaître un comparatif des coûts entre 2003 et 2023.

Un extrait en est reproduit ci-après.

Le Bureau d’Ingénierie conclue ainsi à une différence de coût de reconstruction de 14.861.510,45€ (car chiffré à 11.051.906,26 € en 2003 par les Experts LANOY et BAERT, alors qu’il serait de 25.913.416,71€ à ce jour).

Ce étant précisé que cette estimation ne comprend pas les coûts liés aux obligations nouvelles (3.854.475,89 € ni les coûts additionnés dus aux dégradations liées au temps, de 692.860 €).

Il est par conséquent demandé à la Cour de retenir pour le poste de préjudice de surcoûts liés au redémarrage de l’activité, le chiffrage valeur 2023, de 25.913.416,71 €.

A titre subsidiaire, dans l’hypothèse où la Cour considérerait qu’il n’y a pas lieu d’indemniser SAPAR de ce poste de préjudice en intégralité, il est demandé à titre subsidiaire, d’indemniser SAPAR de la différence de coût entre 2003 et 2023, soit de 14.861.510,45 €.

Et pour cause, si SAPAR n’a pas été en mesure de reconstruire son outil de production jusqu’à présent, c’est bien parce qu’elle n’a pas disposé des fonds nécessaires pour ce faire, compte tenu du refus d’AXA et MMA de lui verser ses indemnités dans un délai raisonnable.

L’augmentation des coûts nécessaires pour la reconstruction du site entre les années 2000 (date à laquelle il aurait dû être indemnisé en totalité) et l’année 2023, est donc bien la conséquence directe du refus d’indemniser des assureurs.

Contrairement à ce que soutiennent AXA et MMA, la société SAPAR aujourd’hui comme hier, toujours la ferme intention de redémarrer son activité, ce qu’elle aurait pu faire si ces dernières avaient exécuté leurs obligations contractuelles en l’indemnisant des sinistres dans un délai raisonnable.

La société SAPAR a d’ailleurs mandaté le Cabinet AUDIT & TRATEGY pour l’assiette dans l’élaboration d’un Business Plan actualisé en 2023.

Pièce 503 : Projet de rapport pour Business Plan du Cabinet Audit & Strategy du 7 août 2023

La société SAPAR a pareillement listé le détail des actions à engager et des besoins financiers pour retrouver le niveau d’activité enregistré en 2000.

Ce document est basé sur l’Expertise élaborée par MOREAUX EXPERTS, mais actualisé en 2023.

Pièce 505 : Détail des actions à engager pour retour au niveau d’activité à la date du sinistre

***

Les préjudices dont SAPAR demande réparation sont donc directement causés par les fautes des assureurs, tenus d’en répondre solidairement, et qui ont eu pour effet, sinon pour objectif, de l’empêcher de reprendre son activité dès le printemps 2000.

Il existe ainsi huit années de « manque-à-gagner », outre les années futures jusqu’à la reconstitution économique et commerciale de son outil perdu.

La société SAPAR réclame l’indemnisation de chefs de préjudices différents, et en substance, la différence entre les plafonds des garanties d’assurances et la réalité des préjudices subis, au motif que les fautes dolosives des deux compagnies sont la cause directe de sa situation économique.

SAPAR a fait auditer sa situation ainsi que les pertes éprouvées par un cabinet spécialisé bien connu des compagnies, MOREAU Experts, qui a établi un rapport complet et circonstancié, dont les chiffres suivants sont extraits. (cf. rapport et annexes MOREAU EXPERTS pièce n°308)

Les deux assureurs ont sciemment empêché SAPAR de reprendre une activité économique normale au printemps 2000, contrairement à l’objet même des garanties d’assurances souscrites.

Déjà, antérieurement, et parce que les MMA ont opposé sciemment à SAPAR pendant des années un refus de l’indemniser à hauteur du coût de remplacement des panneaux PLASTEUROP, l’usine SAPAR a vu sa situation industrielle et économique bouleversée entre 1997 et 2000.

Plus encore, ce refus de garantie abusif a conduit au maintien en exploitation d’une usine équipée de matériaux inflammables et présentant des risques sanitaires importants.

André MICAL expert judiciaire, dommage ouvrage panneaux Plasteurop, précise dans son rapport : « « dans les circonstances où les propositions MMA ont été formulées, SAPAR était effectivement fondée de ne pas accepter les propositions MMA relatives à l’ensemble du préjudice. Celles-ci étaient inférieures à ce qu’auraient réellement coûté les travaux de réparation avec les préjudices immatériels qui en découlaient ».

Pièce 31 : Rapport MICAL (p.209)

Dans ses écritures, les MMA estiment que son offre d’indemnisation était quasiment similaire à celle estimée par l’expert, après avoir précisé que s’agissant des dommages matériels la différence est de 326.088 F, soit plus de 5%, et tout en précisant que s’agissant des dommages immatériels, la différence était de près de 1 Million, soit près de 30%.

Dans ses courriers MMA rejetait l’impossibilité d’améliorer la proposition indemnitaire sur SMABTP sur Royale Belge, assureurs du fabricant des panneaux et AXA assureurs du maître d’œuvre. (pièce n° 23 page 3).

Malgré ces différences objectives, les MMA concluent leur démonstration en affirmant que leur « proposition était conforme au contrat », ce qui est factuellement faux.

Par ailleurs, l’évolution des différentes propositions indemnitaires, comme d’ailleurs les conclusions de l’expert MICAL, accuse le comportement des MMA.

Ainsi, si le sinistre incendie a dévasté l’usine dans un temps aussi rapide, ce n’est qu’à raison du refus des MMA de remplacer les panneaux inflammables PLASTEUROP par des produits ininflammables.

Le lien de causalité est d’autant plus direct que les MMA connaissaient parfaitement les panneaux PLASTEUROP. Les MMA ont fait courir volontairement à leur assuré le risque de l’incendie en refusant le remplacement des panneaux alors qu’un tel remplacement était considéré par les experts comme une nécessité absolue.

Ensuite, du fait qu’à AXA et les MMA ont refusé de remplacer l’outil industriel de SAPAR dès le printemps 2000, et d’aider l’assuré, dans les limites de leurs garanties, à se réinstaller le plus tôt possible, elles doivent supporter le coût de la reconstitution totale de ses moyens de production, y compris de ses actifs immatériels perdus, ainsi que toutes les pertes causées jusqu’à ce que SAPAR retrouve sa situation antérieure.

A raison des fautes commises, les deux compagnies sont ensemble responsables de la perte de chance de l’assuré d’avoir pu maintenir son chiffre d’affaires et donc réaliser sa marge depuis la date à laquelle leur refus d’indemniser doit être qualifié de fautif et jusqu’à la reconstitution d’un outil industriel.

Le préjudice de SAPAR sera certes, en partie réparé par l’allocation des indemnités d’assurances dues en application des polices.

Mais les sommes allouées seront, en tout état de cause, très inférieures au montant réel des préjudices subis.

Le préjudice global de SAPAR est égal au manque-à-gagner de SAPAR durant toute la période allant de l’incendie jusqu’à la date de reconstitution d’un niveau de marge équivalent à celui qu’aurait alors connu SAPAR par son niveau d’activité si les compagnies l’avaient indemnisée à temps.

SAPAR avait alors fixé la date de redémarrage de son activité au début de l’exercice 2012, et la date de récupération de sa profitabilité au début de l’exercice 2017.

Parce que le comportement des deux assureurs l’oblige à reconstruire une usine et à reconquérir ses clients et son marché, ceux-ci doivent l’indemniser des préjudices suivants : (cf. MOREAU EXPERTS Tableau préjudices. page 34, page 35 de la pièce n°308)

-Perte de résultat entre février 2000 et décembre 2011 : 6.742.000€

-Charges exposées par SAPAR du 22/02/2000 au 31/12/2011 : 3.185.000 €

-Perte de marge après redémarrage de l’activité : 20.290.000 €

-Frais supplémentaires liés au redémarrage de l’activité : 12.786.000 €

Soit un total dû solidairement par les deux compagnies de : 43 003 000 €

En outre, contre les seules MMA à raison de leurs fautes propres antérieures à l’incendie, SAPAR demande la réparation des chefs de préjudices non assurés, néanmoins directement causés par le phénomène de déclenchement et propagation anormalement rapide du feu, lui-même causé par le refus des MMA de remplacer les panneaux PLASTEUROP sinistrés, soit (selon détails précisés dans l’étude MOREAU Experts) (cf. page 34, page 35 de la pièce n°308 et annexes).

La théorie de la perte de chance est ici parfaitement applicable.

Les préjudices peuvent s’apprécier ainsi :

-Pertes dues à l’extension de l’incendie : 1 471 498 €

-Perte du bénéfice de l’accord conclu avec le CEPME : 2 701 788 €

-Avoirs aux clients après contamination par la listéria : 80 176 €

Soit une somme de 4 253 462 €.

En outre, il convient de préciser que n’est pas pris en compte le préjudice immatériel considérable subi par la société SAPAR.

En effet, la société SAPAR possédait des droits de propriété intellectuelle et notamment des marques et brevets technologiques, des dessins et modèles, un cahier de recherche, des innovations technologiques, un savoir-faire, un réseau de 250 clients implantés dans 18 pays différents, et des contrats de distribution, de vente, de représentation, et de fournitures.

Ces actifs immatériels, qui ne sont pas comptabilisés au bilan de la société SAPAR, ont été perdus à la suite du refus d’indemnisation des assureurs.

Sur l’actualisation des préjudices calculés en 2000 en valeur 2022 :

Il est rappelé que les préjudices ci-avant énoncés ont été chiffré par des Experts en 2000.

Ces chiffrages doivent donc être actualisés en valeur 2023.

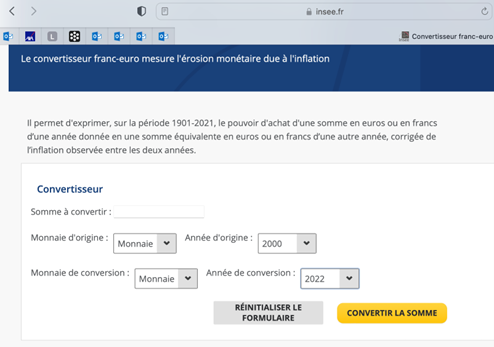

Le site internet de l’INSEE met à disposition un « convertisseur » permettant de prendre en compte l’érosion monétaire due à l’inflation.

Comme indiqué sur le site internet, il « permet d’exprimer sur la période 1901-2021, le pouvoir d’achat d’une somme en euros ou en francs d’une année donnée en une somme équivalente en euros ou en francs d’une autre année, corrigée de l’inflation observée entre les deux années ».

Cet outil permet d’actualiser ces chiffrages, et indique qu’ils représentent à ce jour les sommes suivantes, qui forment les demandes actualisées de la société SAPAR :

Demandes formulées à l’encontre des sociétés AXA et MMA solidairement :

| Postes de préjudices | Chiffrage effectué en 2000 | Chiffrage actualisé en 2022 |

| Perte de résultat subie | 6.742.000 € | 9.451.457 € |

| Charges d’exploitations supplémentaires | 3.185.000 € | 4.464.979 € |

| Perte de marge subie | 20.290.000 € | 28.444.091 € |

| Surcoûts liés au redémarrage de l’activité | 12.786.000 € | 17.924.404 € |

| Perte du bénéfice de l’accord conclu avec le CEPME | 2.701.788 € | 3.787.575 € |

| TOTAL | 4.072.262,18 € | 5.708.812 € |

Demandes formulées à l’encontre de la société MMA, à titre de dommages et intérêts supplémentaires liés à l’aggravation de l’incendie :

| Postes de préjudices | chiffrage effectué en 2000 | Chiffrage actualisé en 2022 |

| Perte dues à l’extension de l’incendie due aux panneaux | 1.471.498 € | 2.062.860 € |

| Perte du bénéfice de l’accord conclu avec le CEPME | 2.701.788 € | 3.787.575 € |

| Avoirs consentis aux clients après contamination par la listéria due aux panneaux | 80.176 € | 112.397 € |

| TOTAL | 4.253.462 € | 5.962.832 € |

Pièce 500 : Captures d’écran du convertisseur de l’INSEE : https://www.insee.fr/fr/information/2417794

Sur les frais exposés par la société SAPAR pour sa défense

La société SAPAR est en litige depuis plus de 20 ans avec les sociétés AXA et MMA afin d’obtenir l’exécution de leurs obligations contractuelles et la réparation des préjudices qui ont résulté pour elle de ce refus d’exécuter.

Ainsi que cela ressort d’une note affectée par le Cabinet d’expertise comptable AUDIT & STRATEGY, la société SAPAR a engagé pour sa défense depuis 2000, la somme totale de 12.659.000 € (somme exclusivement affectée à la défense de SAPAR qui a depuis été placée dans l’incapacité de reprendre son activité).

Pièce 504 : Note du Cabinet AUDIT & STRATEGY du 6 janvier 2023

Ces dépenses n’ont été rendues nécessaires que par la mauvaise foi générée par AXA et MMA, dont il est aujourd’hui demandé réparation.

Il est par conséquent demandé à la Cour de condamner les sociétés AXA et MMA à verser à la société SAPAR la somme de 12.659.000 € à titre de dommages et intérêts correspondant aux frais exposés par SAPAR pour sa défense.

III. PROPOS CONCERNANT LES FINS DE NON RECEVOIR OPPOSEES EN PREMIERE INSTANCE ET EN APPEL :

Outre les moyens de fait auxquels il a déjà été répondu dans le corps des présentes, les compagnies opposent les moyens de droit suivants.

- La prescription

A juste titre, le TGI de Meaux retenait dans son jugement du 21 février 2008 (non contesté par MMA) :

« S’il appartient à l’assuré qui réclame l’exécution du contrat d’assurance d’établir l’existence du sinistre objet du contrat, il incombe à l’assureur qui invoque une exclusion de garantie de démontrer les conditions de cette exclusion.

En l’espèce, il appartient donc à la MUTUELLE DU MANS ASSURANCS IARD qui se prévaut de la prescription de l’action de la SA SAPAR, d’établir que les polices d’assurance qu’elle lui a consenties rappellent effectivement les dispositions de l’article L. 114-1 du code des assurances.

Or, su la SA SAPAR produit aux débats les conditions particulières des polices n° 1 07 029 254V et 01 822 528 S souscrites par la SA SAPAR au titre de ses locaux rue Moreau Duchesnes à Varreddes (Seine et Marne), établissant qu’ils sont bien garantis par la MUTUELLE DU MANS ASSURANCES IARD au titre notamment des risques incendies et catastrophes naturelles, cette compagnie ne produit pas aux débats, en dépit des termes des conclusions de la SA SAPAR, un quelconque document contractuel porté à la connaissance de son assurée rappelant les dispositions de l’article L. 114-1 du code des assurances sur la prescription abrégée relative aux actions découlant des contrats d’assurance ».

Pièce n° 291 : Jugement du TGI de Meaux du 21 février 2008

L’action exercée par SAPAR est une action en responsabilité civile dirigée certes, par un assuré contre ses assureurs, mais fondée sur des fautes de déloyauté commises par les compagnies dans l’exécution de leur contrat respectif (ex : Civ.1, 27 mai 1975, RGAT 1976.67, note Besson : l’action en exécution de la garantie était effectivement prescrite, mais pas l’action en responsabilité de l’assuré contre son assureur…).

La prescription de l’action est décennale à raison de la gravité de la faute de l’assureur.

Il ne faut évidemment pas confondre le dol propre au droit des assurances avec le dol du droit des obligations : le dol du droit des assurances correspond à une qualification très atténuée de la faute de l’assureur.

Un simple fait déloyal suffit.

Il a ainsi été jugé que la déloyauté de l’assureur dans l’exécution du contrat justifie sa « privation » du bénéfice de la prescription abrégée (Civ.1, 26 novembre 1996, RGDA 1997, 142, note Bigot).

Quant à la déloyauté, elle est caractérisée par le seul refus injustifié d’exécuter ses obligations contractuelles ; l’espèce illustre des caricatures de comportements sciemment fautifs des deux compagnies, très au-delà de ce simple « refus ».

AXA et MMA ont ni plus ni moins cherché à épuiser SAPAR, perspective moins coûteuse que l’indemnisation d’une usine sinistrée.

Les faits reprochés plus haut tant contre les MMA que contre AXA ne rentrent pas dans une gestion loyale et ordinaire d’une police d’assurance de choses : l’assuré y voit la marque d’une volonté conjointe de différer le paiement des indemnités, question toujours non réglée en 2014 d’ailleurs, et la volonté de chacune des deux compagnies, pour des raisons différentes, de refuser sa garantie pour des motifs erronés dans les semaines cruciales qui ont suivi le sinistre.

A ce moment-là, la réinstallation provisoire de l’assuré coûtait peu, et le fonds de commerce, y compris les emplois, étaient préservés.

Au surplus, la perte de chance jointe à l’action délictuelle pour faute justifie de plus fort, pour chacun des deux assureurs, que la Cour dise que l’action en responsabilité n’est pas atteinte par la prescription biennale.

Quant à l’action exercée contre AXA du fait de son agent, elle n’est pas davantage prescrite, puisqu’elle n’est pas de nature contractuelle (cf. page 24 § 2°a de la pièce n°259 la consultation du Professeur Bigot, qui en détaille les mécanismes).

Les assureurs AXA et MMA invoquent l’acquisition de la prescription biennale propre au droit des assurance dans l’espoir de ne pas avoir à évoquer le fond, accablant, se rapportant à la prise en charge du sinistre dont a eu à déplorer la société SAPAR.

Pour ce faire, ils n’hésitent pas à dénaturer tant la Jurisprudence pertinente que le propos de Monsieur le Professeur Jean BIGOT auquel ils font dire l’exacte inverse de ce qu’il soutient dans le cadre de sa consultation, au point de présenter celle-ci, sur la base de passages inhabilement tronqués, comme une démonstration juridique favorable à AXA et MMA.

Il n’en est rien.

Loin de « valider point par point la position défendue par AXA sur la problématique de la prescription » (Conclusions AXA, p. 28), la consultation du Professeur Jean BIGOT, qui comme à son habitude a fourni dans un style limpide une étude extrêmement complète et pédagogique tant sur le droit des assurances que sur son application aux faits de la présente espèce,

Effectivement, le Professeur BIGOT rappelle dans un premier temps la règle de la prescription de 2 ans en droit des contrats d’assurance que le Professeur BIGOT estime en l’espèce non acquise au regard du comportement dolosif des assureurs.

En effet, le Professeur Jean BIGOT s’intéresse spécialement à l’hypothèse soulevée par SAPAR de l’exclusion de la prescription de deux ans, en reconnaissant, sans doute possible, l’existence de fautes commises par les assureurs, sous réserve bien évidemment de l’appréciation souveraine des Juges du fond.

Les assureurs, tout compte fait, tentent de limiter à une seule hypothèse, la possible exclusion de la prescription biennale, celle dans laquelle le comportement de l’assureur a eu pour unique objet d’endormir la vigilance de l’assuré par rapport au délai de 2 ans.

Ainsi les assureurs estiment-ils que « la Jurisprudence a pris le parti de sanctionner les comportements déloyaux de l’assureur en rapport avec l’acquisition de la prescription, considérant que l’assureur, qui use de manœuvres dilatoires pour endormir la vigilance de son assuré, le dissuader d’agir, et lui opposer ensuite la prescription de sa demande de garantie ne devait pas pouvoir tirer profit de sa déloyauté ». (Conclusions AXA, p.30).

Si cette hypothèse justifie l’exclusion du délai de deux ans, elle n’est pas le seule : elle n’est qu’une illustration du principe général rappelé par le Professeur BIGOT et suivant lequel le comportement dolosif (par exemple, tromper la vigilance de l’assuré, mais pas seulement : retarder des opérations d’expertise, contester l’origine du sinistre sur la base d’une expertise privée pourtant contraire à l’expertise judiciaire, maintenir son refus d’indemniser malgré les termes d’une expertise, refuser de verser un acompte et aggraver la situation précaire de l’assuré) exclut le bénéfice du délai de deux ans pour l’assureur.

En effet, ainsi que le rappelle le Professeur BIGOT, la courte prescription est avant tout perçu comme un avantage au bénéfice du débiteur, en l’espèce l’assureur. Dès lors que le débiteur a commis des fautes susceptibles de caractériser la notion de dol, il ne peut plus prétendre à un délai de prescription plus favorable que celui de droit commun.

Le Professeur Jean BIGOT précise ainsi que « la reconnaissance du caractère dolosif du comportement du contractant dans l’exécution du contrat entraîne diverses conséquences, notamment :

– l’obligation de réparer les dommages, même non prévisibles (article 1150 du code civil)

– l’obligation de verser des dommages intérêts (article 1153 du code civil)

– la perte du bénéfice de la prescription particulière dont il aurait pu bénéficier en l’absence de dol ».

Et de poursuivre : « La durée de la prescription est alors celle prévue par le droit commun. La doctrine souligne que « les tribunaux ont admis de façon générale que le dol échappe à toutes les règles, c’est à dire qu’il tient en échec les dispositions favorables au débiteur qui s’en est rendu coupable. C’est la même idée qui explique l’exclusion […] de certaines prescriptions de courte durée, assurant au débiteur une situation plus favorable que l’application du droit commun » (Viney et Jourdain, Traité. Conditions de la responsabilité, LGDJ, n°604). Ainsi le délai décennal de la responsabilité du constructeur est porté à trente ans en cas de dol (Civ. III, 27 juin 2001, D. 2001. 2995. Conclusions Weber, note Karila JCP 2001. II. 10.626, note Malinvaud. RDI 2001.525, obs. Malinvaud ; Civ. 6 décembre 2005. RDI 2006. 137. CE. 26 novembre 2007).

« Dans le cadre de l’assurance, le dol de l’assureur a pour effet d’écarter l’application de la prescription biennale prévue par l’article 114-1 du code des assurances au profit de la prescription de droit commun (Civ I, 27 mai 1975. RGAT 1976.67, note Besson, admettant la recevabilité d’une action en responsabilité dirigée par l’assuré contre l’assureur après l’expiration du délai de deux ans) » (CONCLUSIONS DE JEAN BIGOT, p.9).

Ainsi l’arrêt cité pour illustration du 27 mai 1975 (n°74-10061) ne dit pas autre chose en ce que le juge constate l’accomplissement de la prescription biennale tout en condamnant l’assureur à raison de ses « manœuvres dolosives ».

C’est bien la notion de dol qui est introduit pour écarter le bénéfice de la prescription de deux ans : un comportement dolosif emporte un préjudice qui peut et doit être réparé sans que puisse être opposé au créancier le délai spécial de 2 ans.

Après avoir décrit le mécanisme de ce principe du droit, le Professeur BIGOT s’attache d’une part à examiner très précisément et sur pièces les différentes fautes dolosives reprochées par la société SAPAR aux assureurs et en relevant très précisément les éléments manifestement fautifs dans le traitement du sinistre, avant de déterminer l’accomplissement du délai de prescription selon le point de départ de celui-ci, en présence ou en l’absence de dol.

Par exemple, il observe concernant la gestion du sinistre incendie par la société AXA que celle-ci a maintenu son refus d’indemniser « alors que l’enquête préliminaire était terminée, le 30 juin 2000, qu’un rapport de la police scientifique avait conclu au caractère accidentel du sinistre, que l’affaire avait été classé sans suite et que la question de l’incendie volontaire avait été définitivement évacuée le 13 juillet 2000 par le TGI de MEAUX désignant l’expert judiciaire et mentionnant que « l’expertise ordonnée n’aura pas pour but de définir le caractère accidentel ou criminel du sinistre » » (CONSULTATION BIGOT, p.22-23).

Par exemple, il observe encore que « MMA a résilié les polices à la suite de la mise en redressement judiciaire de SAPAR, comme l’y autorisait l’article 113-6 al. 1 du code des assurances encore en vigueur à l’époque des faits (abrogé par la loi 2005-845 du 26 juillet 2005). A la suite de la rétractation de son jugement par le tribunal de commerce de Meaux ayant considéré que SAPAR était redevenue « in bonis », cette résiliation n’avait plus de cause. Les polices ont été en conséquence réactivées par MMA (17 février 2000) ayant d’ailleurs délivré une mise en demeure de payer les primes échues, ce qui a été fait par SAPAR et ce avant le sinistre. Les polices étaient donc en cours lors du sinistre. Dans ces conditions, on s’explique mal que MMA ait cru devoir invoquer, le 23 février 2000, la résiliation de ces polices pour refuser de payer le sinistre, alors que selon la jurisprudence, la lettre de l’agent général de la compagnie indiquant au preneur que le contrat est en cours ou réactivé, interdit à la compagnie d’invoquer sa résiliation (Civ. I, 4 novembre 2003. RCA 2004. 54, obs. Groutel) » (CONSULTATION BIGOT, p.20).

Par exemple, il observe qu’ « à la suite de la résiliation des polices par MMA, de nouvelles polices ont été souscrites par SAPAR auprès d’AXA, avant le sinistre. Au prétexte que ces assurances étaient cumulatives avec les siennes, MMA s’est refusée à payer le sinistre.

« A supposer même que ces polices fussent cumulatives (question qui n’a été tranchée qu’ultérieurement), il ne pouvait échapper à MMA, professionnel de l’assurance, que cette situation ne lui permettait pas pour autant de refuser de payer le sinistre. En vertu de l’article L121-4 al. 4 du code des assurances, […] dès lors que l’assuré est en droit d’obtenir l’indemnisation en s’adressant à l’assureur de son choix, il en résulte nécessairement qu’aucun des assureurs ne peut invoquer le cumul d’assurance pour prétendre se soustraire à son obligation. […] Comme le souligne la doctrine « un assureur ne peut plus refuser de payer au motif qu’existent des assurances cumulatives, et renvoyer l’assuré vers l’un des autres assureurs (Lamy Ass. 2008, n°861-4). Dans ces conditions, on s’explique difficilement que MMA, qui ne pouvait ignorer ce dispositif en vigueur depuis 1982, ait cru pouvoir invoquer le cumul d’assurances pour se refuser à payer. A notre avis, et sous réserve de l’appréciation du tribunal, MMA a pour le moins pris certaines libertés avec le devoir de loyauté qui s’imposait à elle » (CONSULTATION BIGOT, pp. 20-21)

C’est ainsi que pour chacune des fautes invoquées par la société SAPAR, le Professeur BIGOT, parfois consterné, s’applique à s’assurer de l’existence des éléments tirés du dossier de nature à les caractériser, avant de retenir l’exclusion du délai de deux ans.

Sur la base de son étude, le Professeur Jean BIGOT conclut qu’« à notre avis, et sous réserve de l’appréciation du tribunal :

– la gestion de ce sinistre par MMA et AXA révèle des anomalies graves qui pourraient, à la lumière de la jurisprudence, être considérées comme révélant un refus délibéré et injustifié de payer les sinistres

– la gestion de la présentation de l’assurance par l’agent d’AXA était gravement défectueuse et de nature à engager la responsabilité civile d’AXA.

– mise à part la demande dirigée contre AXA du fait des fautes commises par son agent, relevant de la prescription décennale, non acquise lors de l’assignation de SAPAR, la recevabilité des autres demandes de SAPAR à l’encontre de MMA et AXA dépend de la qualification dolosive du comportement de ces sociétés, qui appartient naturellement au tribunal ».

Il est dès lors peu compréhensible que les assureurs aient pu lire dans cette consultation un avis qui leur était favorable.

Le Professeur Jean BIGOT demeure une des plus hautes références doctrinales en matière du droit des assurances, étant d’ailleurs le principal commentateur du code des assurances, et sa probité intellectuelle ne peut pas être mise en cause.

Il est d’ailleurs constant que tant la gravité des fautes que leur nombre permettent la qualification d’un comportement dolosif de nature à interdire aux assureurs le droit de bénéficier du délai favorable de 2 ans.

Ces fautes, longuement étudiées par le Professeur BIGOT et précédemment visées suffisent à caractériser la volonté des assureurs de dissuader la société SAPAR à agir en justice pour obtenir dans le délai de 2 ans le paiement des garanties prévues par les polices d’assurance.

- Il s’agit par exemple de la contestation par les MMA de l’existence même du contrat d’assurance, pourtant réactivé en 1999, puis confirmé par MMA à deux reprises les 16 et 17 février 2000, les liant à SAPAR au moment du sinistre incendie. Les MMA obtiennent gain de cause en 2001 devant le TGI de MEAUX avant que cette décision ne soit infirmée par la CA de PARIS en 2003 qui consacre donc la reconnaissance judiciaire de l’existence du contrat entre les MMA et SAPAR. Cependant les MMA forment un pourvoi, rejeté en 2005, par la Cour de cassation.

Autrement-dit jusqu’en 2005, les MMA ont soutenu que SAPAR n’était pas leur assuré, avant de lui reprocher de ne pas avoir agi contre l’assureur dans le délai de 2 ans.

- Il s’agit par exemple du refus par AXA de consentir aux conclusions de l’enquête pénale, et d’avoir tenté de contester une enquête de police concluant en l’existence d’un accident, par des enquêtes privées non judiciaires postérieures qui lui était bien évidemment favorable mais sans lien avec la réalité.

- Il s’agit par exemple du comportement dilatoire adopté par les assureurs au cours des expertises judiciaires diligentées à leur demande dès 2000 et qui ne seront achevées qu’en mars 2006. A cette date seulement sera connu l’étendu du préjudice tel qu’il a été estimé par les experts judiciaires LANOY et BAERT.

La constatation de la mauvaise foi des assureurs peut se poursuivre dans l’analyse qu’ils font du jugement prononcé le 23 février 2012 par la 1ère Chambre du TGI de MEAUX (Cf. Pièce 73 de la société AXA et la page 33 des écritures de la société AXA).

Alors que les assureurs tentent de faire dire de cette décision qu’elle retient la péremption de l’instance et donc la prescription de l’action de la société SAPAR, le TGI de MEAUX par ce jugement a débouté les assureurs de leur fin de non recevoir tirée de l’autorité de la chose jugée et retenue qu’il ne pouvait y avoir de prescription à l’égard de la société MMA au regard de la formulation même du contrat d’assurance, et a enfin maintenu AXA dans la cause.

« Il résulte de l’article 500 du même code [CPC] qu’un jugement a force de chose jugée lorsqu’il n’est susceptible d’aucun recours suspensif d’exécution ou que le délai pour exercer un tel recours est expiré.

« Ainsi il convient de ne pas confondre l’autorité de la chose jugée et la force jugée qui sont des notions très différentes.

« C’est donc à tort que la société AXA invoque les dispositions de l’article 390 du code de procédure civile selon lesquelles la péremption en cause d’appel confère au jugement force de chose jugée, pour conclure de façon inexacte, avec la MMA, que la péremption de l’instance d’appel confère au jugement du 17 janvier 2001 l’autorité de la chose jugée. Il convient d’ailleurs de rappeler qu’en vertu de l’article 389 du code de procédure civile, la péremption n’éteint que l’instance, pas l’action.

« Indépendamment de la question de la péremption, le jugement du 17 janvier 2001 a, dès son prononcé, soit avant même d’être passé en force de chose jugée, l’autorité de la chose juge relativement à ses dispositions qui tranchent une contestation. En revanche il est dépourvu de l’autorité de la chose jugée, même après être passé en force de chose jugée, pour ses dispositions qui ne tranchent pas de contestations.

La disposition du jugement qui condamne la société AXA au versement d’une provision à valoir sur l’indemnisation définitive des dommages est par essence provisoire et ne tranche aucune contestation, de sorte qu’elle n’a pas l’autorité de la chose jugée. Une telle disposition permet justement à la victime d’intenter une nouvelle action pour qu’il soit statué définitivement sur ses préjudices.

Enfin s’agissant du délai biennal, « la société SAPAR est bien fondée à soutenir que la MMA ne peut lui opposer la prescription biennale en ce que sa police d’assurance ne l’informe pas sur les causes d’interruption de cette prescription » en violation de l’article R112-1 du code des assurances.

Donc non seulement les assureurs sont particulièrement mal fondés à invoquer cette décision pour faire valoir leur moyen tendant à la prescription de la présente action dirigée par la société SAPAR.

Mais encore, les assureurs ne peuvent nullement invoquer une prétendue triple identité d’objet, de cause et de parties, dès lors que les objets récapitulés dans le Par ces motifs des assignations signifiées par la société SAPAR sont différents : devant le TGI de MEAUX, la société SAPAR demande ni plus moins l’exécution des contrats d’assurance alors que devant le TGI de PARIS, la société SAPAR sollicite l’indemnisation du préjudice causé par les fautes des assureurs dans l’exécution de ces contrats d’assurance.

Outre l’exclusion du délai biennal en raison du comportement dolosif des assureurs, d’autres hypothèses, en l’espèce toutes remplies, justifient de ne pas retenir l’acquisition de la prescription biennale.

- La non acquisition de la prescription compte tenu du report du point de départ du délai de prescription :

Comme l’a d’ailleurs rappelé le Professeur BIGOT dans sa consultation, en matière de responsabilité, le point de départ du délai de prescription est la date à laquelle l’assuré a eu connaissance du fait dommageable ou la date à laquelle il a eu connaissance du montant de son préjudice :

Pièce n°259 : Extrait de la Note du Professeur BIGOT, pp.15-16

Ainsi dans l’arrêt précité du 26 décembre 2006 (n°05-18459), sur le fondement de l’article L114-1 du code des assurances, la 2ème Chambre civile de la Cour de cassation a cassé et annulé un arrêt constatant l’acquisition de la prescription biennale au motif que la Cour d’appel n’avait pas recherché « à quelle date l’assurée avait eu connaissance du manquement de l’assureur à ses obligations et du préjudice en étant résulté ».

Il est intéressant de relever que dans cette espèce, très proche de celle soumise à l’appréciation de la Cour, un assuré avait assigné son assureur en 2001, soit plus de 2 ans après l’Ordonnance de 1998 qui avait désigné un expert et condamné l’assureur à lui verser une provision à raison de l’incendie de son appartement intervenu en 1993.

S’agissant de notre espèce, la société SAPAR s’est plaint de divers comportements au cours de la gestion du sinistre incendie, et avant ce second sinistre, au cours de la gestion du dommage lié aux panneaux PLASTEUROP.

Ces comportements ont été réitérés au cours des années : ainsi ce n’est qu’en 2005, après rejet de leur pourvoi par la Cour de cassation, que les MMA cessent de soutenir qu’il n’existe pas de contrat d’assurance entre eux et la société SAPAR.

Ainsi pendant toutes ces années, la société SAPAR n’a eu de cesse de combattre une attitude qui a été judiciairement contredite et suivant laquelle le principe même d’une exécution des garanties était impossible en l’absence de contrat d’assurance.

Sans contester l’existence même du contrat, AXA qui aura témoigné également d’une résistance farouche, aura contesté l’existence même d’un fait indemnisable soutenant la thèse de l’incendie volontaire, même après les conclusions des enquêtes de police au point de vouloir contredire celles-ci par des enquêtes privées.

De même à la demande d’AXA, laquelle, aux côtés des MMA, auront multipliés les dires et incidents, les rapports d’expertise judiciaires auront été déposés en dernier lieu en octobre 2005 et en mars 2006.

En l’espèce, il peut être observé que le sinistre a eu lieu le 21 février 2000.

Le 13 juillet 2000, le Tribunal de Grande Instance de MEAUX désignait à la demande d’AXA, en référé, M. Jean VAREILLE, expert judiciaire, aux fins notamment de déterminer le montant du préjudice (pièce n°219)

M. Jean VAREILLE déposait son rapport d’expertise le 27 août 2002 (pièce n°55).

Le 23 avril 2003, à la demande de M. Jean VAREILLE, le Tribunal de Grande Instance de MEAUX rendait une Ordonnance par laquelle étaient désignés deux experts judiciaires, MM. Hervé LANOY et Jean-Paul BAERT dans le cadre de la détermination du montant du préjudice de la société SAPAR, le premier pour l’estimation de la perte du bâtiment et le coût de sa reconstruction, le second pour l’estimation de la perte des machines de production de l’usine

Le 20 juin 2003, par Ordonnance rectificative du 20 juin 2003, Madame le Juge chargée du contrôle des opérations d’expertise précisait que M. Hervé LANOY était désigné en remplacement de M. Alain BRANCA, nommé en 2001.

M. Hervé LANOY déposait son rapport d’expertise le 20 octobre 2005 (pièce n°130).

M. Jean-Paul BAERT déposait son rapport d’expertise le 31 mars 2006 (pièce n°142).

Le Tribunal de Grande Instance de PARIS a été saisi par assignation de la société SAPAR en décembre 2006, soit dans les mois suivant l’issue des opérations d’expertise.

Il peut en conséquence être conclu que, même dans l’hypothèse où il serait retenu par extraordinaire que le délai de prescription est de 2 ans et non 10 ans, force est de constater que l’intervention des mesures d’instruction ont eu pour effet d’interrompre et suspendre la prescription de sorte que l’assignation de la société SAPAR a été introduite à un temps non prescrit.

Ainsi, même si par extraordinaire, il devrait être considéré que la prescription applicable est de 2 ans, il faudrait admettre que le point de départ de cette prescription peut être reporté au 31 mars 2006, soit la date à partir de laquelle SAPAR avait enfin connaissance de l’étendu du préjudice né du sinistre tel qu’estimé par les experts, et à partir de laquelle SAPAR avait par suite connaissance des conséquences du refus des assureurs de prendre en charge le sinistre du 21 février 2000.

Il peut également être retenu que le délai biennal de prescription ne court qu’à compter du 24 février 2005, soit la date à laquelle la Cour de cassation rejette le pourvoi formé par les MMA qui soutenait la résiliation de la police d’assurance et donc son inexistence.

A cette date et seulement à cette date, l’existence du contrat d’assurance contestée par les MMA et judiciairement débattu devient un fait juridique indiscutable susceptible de fonder une action en responsabilité contractuelle.

Les MMA ne peuvent en effet d’un côté avoir opposé à SAPAR pendant 5 ans l’inexistence d’un contrat et de l’autre côté reproché à SAPAR de ne pas avoir agi sur le fondement de ce même contrat au cours de ces années où l’existence même du contrat était nié.

- La non acquisition de la prescription en raison de la qualité rédactionnelle des contrats d’assurance (inopposabilité du délai de prescription biennal)

- MMA

Enfin, il est constant que l’article R112-1 du Code des assurances prévoit notamment que les polices d’assurances « doivent rappeler les dispositions des titres Ier et II du livre Ier de la partie législative du présent code concernant la règle proportionnelle, lorsque celle-ci n’est pas inapplicable de plein droit ou écartée par une stipulation expresse, et la prescription des actions dérivant du contrat d’assurance ».

La Cour de cassation considère que l’omission des dispositions de l’article L114-2 du code des assurances, en violation des prescriptions réglementaires de l’article R112-1 du code des assurances fait obstacle à ce que l’assureur oppose le délai de 2 ans à l’action de l’assuré (2ème Chambre civile, 3 septembre 2009, n°08-13094 ; 3ème Chambre civile, 18 octobre 2011, n°10-19171).

En l’espèce le contrat d’assurance entre la société SAPAR et les MMA n’est pas conforme à ces dispositions, dès lors qu’il ne fait pas mention des causes d’interruption prévues à l’article L114-2 du code des assurances, se limitant à l’évoquer sans en mentionner le contenu (Pièce n°5).

C’est d’ailleurs pour cette raison que le TGI de MEAUX a considéré que l’action à l’encontre des MMA n’était pas prescrite en ce que « le contrat MMA [article 20], qui certes informe l’assureur sur la durée du délai de prescription et son point de départ, ne fait pas état des causes d’interruption de la prescription. la seule référence à l’article L114-2 du code des assurances sans préciser son contenu ne permet pas la bonne information de l’assuré ». (Pièce n°351)

L’inopposabilité du délai de 2 ans du fait de la qualité rédactionnelle du contrat d’assurance vaut aussi pour l’action en responsabilité contractuelle de la société SAPAR qui est une action ayant pour fondement l’inexécution du contrat irrégulier des MMA et dérivant ainsi de ce contrat au sens de l’article L114-1 du code des assurances.

- AXA

Le jugement contesté indique que « la société SAPAR ne conteste pas que les conditions générales AXA respectent les exigences informatives sur l’interruption de la prescription » avant d’accueillir AXA en sa fin de non-recevoir tirée de la prescription biennale.

L’article R.112-1 du code des assurances dans ses différentes versions depuis le 21 septembre 1990 impose aux polices d’assurance de « rappeler les dispositions des titres Ier et II du livre Ier de la partie législative du présent code concernant la règle proportionnelle, lorsque celle-ci n’est pas inapplicable de plein droit ou écartée par une stipulation expresse, et la prescription des actions dérivant du contrat d’assurance. »

Le non respect de cette exigence est sanctionné par l’inopposabilité à l’assuré de la prescription biennale.

La jurisprudence précise l’étendue des information exigées s’agissant de « la prescription des actions dérivant du contrat d’assurance ».

La Cour de cassation exige ainsi que le contrat précise les causes ordinaires d’interruption de la prescription.

Il ne suffit pas de mentionner le principe de causes ordinaires d’interruption de la prescription, encore faut-il préciser ces causes :

Dans une affaire où le contrat conclu entre l’assuré et AXA stipulait : « Toute action dérivant du présent contrat est prescrite par deux ans à compter de l’événement qui y donne naissance, dans les conditions déterminées par les articles L. 114-1 et L114-2 du code. La prescription est interrompue par une des causes ordinaires d’interruption de la prescription ainsi que par : la désignation d’un expert à la suite d’un sinistre, l’envoi d’une lettre recommandée avec avis de réception par nous-mêmes en ce qui concerne le paiement de la cotisation et par vous-même en ce qui concerne le règlement de l’indemnité. La simple lettre n’interrompt pas la prescription »,

la Cour de cassation a jugé qu’

« encourt la censure l’arrêt qui déclare irrecevable comme prescrite l’action en indemnisation d’un assuré, alors qu’il résulte des constatations de la cour d’appel que le contrat d’assurance ne précisait pas les causes ordinaires d’interruption de la prescription » (Cass. civ. 2ème, 18 avril 2013, n°12-19519)

Dans le même sens :

« Attendu que, pour déclarer irrecevable comme prescrite l’action de M. et Mme X…, l’arrêt retient que la police précise les causes d’interruption de prescription tant ordinaires, à savoir « l’une des causes légales d’interruption de la prescription », que particulières, à savoir « la désignation d’un expert à la suite d’un sinistre, l’envoi d’une lettre recommandée avec accusé de réception par lui-même en cas de non-paiement de cotisation ou par l’assuré en ce qui concerne le règlement d’une indemnité », de sorte que les exigences de l’article R. 112-1 sont remplies ;

Qu’en statuant ainsi, alors que le contrat ne précisait pas les causes ordinaires d’interruption de la prescription, la cour d’appel a violé le texte susvisé » (Cass. civ. 3ème, 26 novembre 2015, n°14-23863)

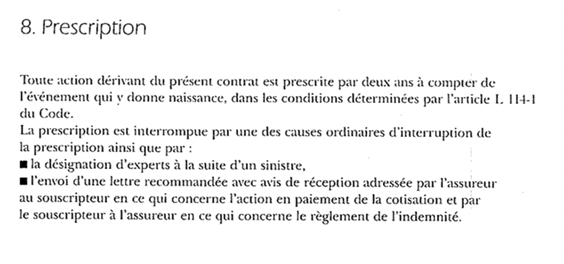

En l’espèce, la police d’assurance souscrite par AXA stipule que :

Si la clause vise la possibilité d’interruption de la prescription par « une de causes ordinaires d’interruption de la prescription », ces causes ne sont pas précisées.

Conformément aux jurisprudences précitées, la prescription biennale, n’est pas opposable par AXA à SAPAR.

Le seul délai de prescription pouvant être invoqué par l’Assureur est de 10 ans.

La décision contestée admet que le cours de cette prescription a été interrompu à la suite du jugement du 17 janvier 2001 et par la délivrance de l’exploit introductif d’instance de la présente affaire devant le TGI de Paris le 28 décembre 2006.

Le délai de prescription décennale n’ayant pas expiré lors de la saisine du TGI de Paris le 28 décembre 2006, la fin de non recevoir opposée par AXA est mal fondée et devra être rejetée.

En conclusion, quelques soient les hypothèses légales et jurisprudentielles examinées, toutes permettent à la société SAPAR de considérer comme non acquise la prescription biennale invoquée par les assureurs :

– Exclusion du délai de 2 ans compte tenu du comportement dolosif des assureurs ;

– Non acquisition du délai de prescription compte tenu du report du point de départ de ce délai en matière de mise en jeu de la responsabilité civile des assureurs.

– Inopposabilité du délai de prescription biennale compte tenu de la qualité rédactionnelle des polices d’assurance.

A raison de la gravité de ces fautes ou à raison de la date du point de départ du délai de prescription, ou à raison encore de la qualité rédactionnelle des contrats d’assurance, la concluante estime que doit écartée l’exception de procédure soulevée rageusement par AXA et MMA.